Bienvenidos a una nueva entrada de nuestro blog empresarial. En ella vamos a sistematizar el tema referente al Impuesto de Sucesiones y Donaciones. Para ello, aterrizaremos en la definición de cada uno de ellos; y en las diferencias y repercusiones que tienen en cada una de las Comunidades Autónomas (CCAA).

Definición del Impuesto de Sucesiones y Donaciones.

Este impuesto tiene por objeto gravar las trasmisiones patrimoniales que se adquieren a título gratuito. Ciertamente, ambas situaciones no son similares fácticamente (en hechos); pero si tienen en común transmisión mediante fórmulas contractuales a título gratuito.

A) Sucesiones:

Se refiere a aquellas transmisiones patrimoniales que adquiere una persona tras el fallecimiento de otra persona. Tanto para el caso de realizarse mediante testamento, como por realizarse sin testamento (ab intestatio). Si estás interesado en este tema, te invito a leer nuestra entrada: “Fallecer sin testamento. ¿Quién hereda?”. En ella tendrás la ocasión de descargar esquemas que te ayudarán a comprender todo lo referente a derecho de sucesiones.

B) Donaciones:

Es la transmisión voluntaria de una cosa o de un conjunto de ellas que hace una persona (donante) a favor de otra (donatario) sin recibir nada como contraprestación (618 CC). Existen distintos tipos de donaciones:

- Remuneratorias: Están motivadas por los méritos o los servicios prestados por el donatario al donante. Esos servicios no pueden constituir deudas exigibles.

- Modales u onerosas: Son aquellas donaciones que conllevan una carga modal o gravamen siempre que sea inferior al valor de la donación; pues la onerosidad propiamente dicha está excluida de las donaciones. Un ejemplo de este tipo de donación es cuando regalan un depósito bancario, pero anualmente debes soportar la carga de dar 3000€ a tu abuela.

- Mortis causa: La donación en principio es un acto inter vivos, pero algunos autores consideran que es posible si la naturaleza de las disposiciones de última voluntad o testamentaria.

- Con reserva de disponer: Es cuando el donante podrá reservarse la facultad de disponer de alguno de los bienes donados o de alguna cantidad con cargo a ellos; pero si muriere sin haber hecho uso de este derecho, pertenecerán al donatario los bienes.

- Con cláusula de reversión: el donante cuenta con facultades para establecer una reversión convencional en su favor o en el de un tercero. El donatario es el titular de los bienes donados; aunque no podrá disponer de esos bienes como libres sin el consentimiento del posible destinatario ulterior.

Si deseas conocer más características sobre las donaciones y los contratos a título gratuito; recomendamos que lea atentamente el siguiente pdf sobre contratos y obligaciones.

C) Características del Impuesto de Sucesiones y Donaciones:

- A pesar de ser un mismo impuesto, en él se liquidan dos figuras de naturaleza completamente distinta; ya señalado en el apartado anterior.

- Se cumplimenta a través de los siguientes modelos de la Agencia Tributaria:

- Modelo 650: Autoliquidación adquisición mortis causa,

- Modelo 651: Autoliquidación adquisición inter vivos,

- Y Modelo 652: Consolidación de dominio por extinción de usufructo.

- El impuesto de Sucesiones y Donaciones se encuentra actualmente cedido a las Comunidades Autónomas. Por tanto, en cada una de ellas será ligeramente diferente las operaciones de liquidación.

Es por ese motivo por lo que recomendamos que se ponga en contacto con profesional para que no page de más en este proceso. Tenga en cuenta que los asesores fiscales y abogados especializados en el impuesto de sucesiones conocen perfectamente la Ley; son los mejores profesionales para optimizar el pago de tus impuestos y cargas fiscales.

Preguntas frecuentes sobre el Impuesto de Sucesiones y Donaciones:

1-¿Cuál es el hecho imponible de este impuesto?

Las sucesiones gravan toda adquisición de bienes y derechos trasmitidos por herencia o legado; independientemente de si ha sido a través de testamento o una situación sin testamento.

En cambio, en las donaciones se gravan todas aquellas adquisiciones de bienes o derechos transmitidos a título gratuito y sin percibir una contraprestación.

2-¿Quién está obligado a liquidar el impuesto?

Toda persona beneficiada por la adquisición de bienes a título gratuito debe pagar este impuesto. Se denomina herederos o legatarios a aquellas personas que perciben bienes y derechos de otra tras su fallecimiento; y donatario a aquellas que adquieren bienes sin ánimo de lucro o contraprestación.

3-¿Cuál es la base imponible del impuesto?

La base imponible es la valoración de la obligación tributaria a través del rendimiento laboral de la persona (física o jurídica), imputaciones y ganancias patrimoniales. En las transmisiones mortis causa la base imponible será el valor neto de la parte correspondiente a cada heredero o legatario, es decir, el valor de los bienes y/o derechos menos las cargas deducibles.

En cambio, en las donaciones la base imponible será el valor neto de la cosa o derecho transmitido. Es extensible al resto de transmisiones lucrativas inter vivos.

4-¿Se pueden deducir cargas y gastos de estas transmisiones?

Se pueden deducir (art. 12-17 de la Ley 29/1987, de 18 de diciembre, del Impuesto sobre Sucesiones y Donaciones):

- Las deudas que dejase contraídas el causante de la sucesión.

- Los gastos de última enfermedad, entierro y funeral.

- Asimismo, los gastos derivados del proceso judicial que ocasionarse en relación a una herencia.

5-¿Qué reducciones se aplican por la adquisición de la vivienda habitual del causante?

Se le aplicará la reducción que proceda según los casos:

|

Valor real del inmueble |

Reducción % |

|

Hasta 150.000 € |

99 % |

|

De 150.000,01 € a 300.000 € |

97 % |

| Más de 300.000 € |

95 % |

6-Y ¿el gravamen que soporta el impuesto de sucesiones y donaciones?

A la base liquidable se le aplicará el porcentaje que establezca cada Comunidad Autónoma o en su defecto el tipo estatal. Puede oscilar entre 7,65 a 34%.

Esto sucede porque el Estado ha cedido algunos impuestos a las Comunidades Autónomas (CCAA) para que ellas mismas puedan regular el rendimiento en dicha materia (art. 6 del Real Decreto 1629/1991). Por esta razón son distintas las tarifas y escalas en cada una de ellas.

7-¿Cuáles son las tarifas aplicables para este impuesto?

Las tarifas están reguladas en el art. 21 de Ley 29/1987. En ella se menciona que “La cuota íntegra del impuesto se obtendrá aplicando a la base liquidable (…) y la escala”. Esta última debe ser establecida por las diferentes Comunidades Autónomas. En el supuesto de que no estén aprobadas o no resultase aplicable a los sujetos pasivos la normativa propia de la Comunidad; la base liquidable será gravada a los tipos que se indican en la siguiente escala:

|

Base liquidable Hasta euros |

Cuota íntegra (€) | Resto base liquidable hasta euros | Tipo aplicable

porcentaje |

|

0,00 |

– | 7.993,46 | 7,65% |

|

7.993,46 |

611,50 | 7.987,4 | 8,50% |

| 15.980,91 | 1.290,43 | 7.987,45 |

9,35% |

|

23.968,36 |

2.037,26 | 7.987,45 | 10,20% |

|

31.955,81 |

2.851,98 | 7.987,45 | 11,05% |

|

39.943,26 |

3.734,59 |

7.987,46 |

11,90% |

| 47.930,72 | 4.685,10 | 7.987,45 |

12,75% |

|

55.918,17 |

5.703,50 | 7.987,45 | 13,60% |

|

63.905,62 |

6.789,79 | 7.987,45 | 14,45% |

| 71.893,07 | 7.943,98 | 7.987,45 |

15,30% |

|

79.880,52 |

9.166,06 | 39.877,16 | 16,15% |

|

119.757,67 |

15.606,22 | 39.877,15 |

18,70% |

|

159.634,83 |

23.063,25 | 79.754,30 | 21,25% |

| 239.389,13 | 40.011,04 | 159.388,41 |

25,50% |

|

398.777,54 |

80.655,08 | 398.777,54 | 29,75% |

| 797.555,08 | 199.291,40 |

En adelante |

34,00% |

Es por ese motivo por lo que comentábamos que es recomendable contactar con un asesor o abogado que pueda ayudarte a establecer las distintas escalas que corresponden según tu caso.

7-¿En dónde debemos presentar este impuesto? ¿Qué plazo tiene?

El impuesto de Sucesiones y Donaciones debe presentarse en una de las Delegaciones Provinciales de la Consejería de Economía y Hacienda y; debe corresponderse a la Comunidad Autónoma donde resida habitualmente el beneficiario si se trata de una donación. Sin embargo en el caso de sucesiones, la residencia habitual o domicilio del fallecido determinará a que Comunidad Autónoma corresponde.

Por ese motivo, resulta inútil cambiar su residencia para pagar menos impuestos de este tipo a otra Comunidad Autónoma. Además, para que ocurra dicho cambio, debe residir un tiempo en esa comunidad, tener una vivienda y demostrar que es la habitual.

El plazo para presentar este impuesto son de 6 meses para los supuestos de sucesiones. Se inicia el cómputo desde el fallecimiento del causante. Dicho plazo puede prorrogarse por otros 6 meses más.

En el caso de las donaciones, el plazo será de 30 días hábiles a contar desde el día que se cause el acto o contrato.

La documentación a presentar es la siguiente para el caso de las donaciones:

- Copia simple de la escritura pública o documento en que conste la donación que se pretende liquidar.

- DNI o CIF del donante y del beneficiario.

- Si se trata de un bien inmueble, debe acompañarse del último recibo del IBI o del certificado del valor catastral.

La documentación a presentar es la siguiente para el caso de las sucesiones:

- Certificado de defunción del causante.

- Certificado de últimas voluntades.

- DNI de todos los herederos y legatarios.

- Relación de bienes del causante.

- Último recibo del IBI si se perciben bienes inmuebles.

- Certificación de los contratos de seguro de vida.

- Documentos que acrediten las cargas y/o gastos deducibles.

- Si existe testamento debe presentarse copia del mismo. Si no existe testamento se presentará una declaración de herederos.

8-¿Cuándo prescribe el impuesto?

El impuesto de Sucesiones y Donaciones tiene un plazo de prescripción de 4 años. Se computa desde la finalización del plazo para presentar dicho impuesto. Es decir, 6 meses en sucesiones y 30 días en donaciones. Transcurrido ese plazo el impuesto habrá prescrito y no podrá ser exigido por la administración.

9-¿Puedo denegar una herencia?

Si puede.

Las diferencias fiscales entre Comunidades Autónomas

Las Comunidades Autónomas tienen capacidad para elevar o bajar los impuestos cedidos por el Estado. Éstos son los siguientes:

- IRPF.

- Patrimonio.

- Sucesiones y Donaciones.

- Transmisiones Patrimoniales.

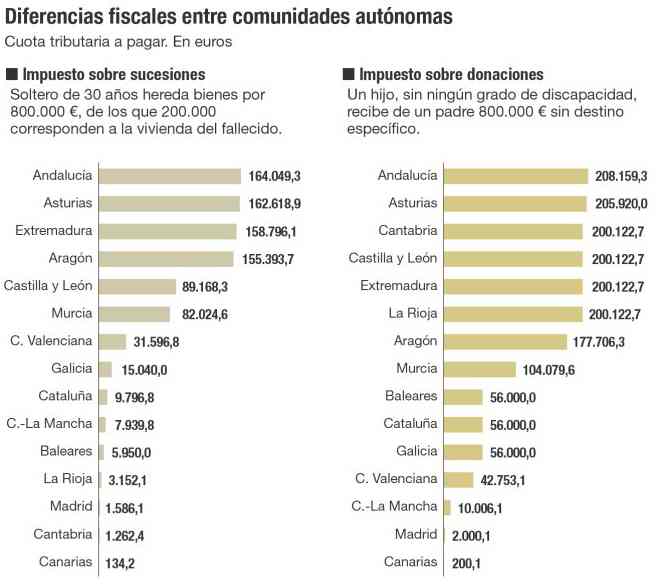

Existen estudios donde se analiza las distintas cargas fiscales existentes entre las distintas Comunidades Autónomas; porque no suponen el mismo porcentaje en cada territorio:

Fig. 1. Gráfica del problema actual sobre el Impuesto de Sucesiones y Donaciones (elaborada por Alejandro Meraviglia).

Recuerde que la carga fiscal en las sucesiones no se determina por el domicilio del beneficiario, sino del causante o fallecido; mientras que en las donaciones es al contrario (domicilio del beneficiario). Por ese motivo no es tan sencillo como muchas personas afirman que la solución es cambiar de domicilio habitual a aquellos territorios con menos carga fiscal.

Por ejemplo, en la siguiente tabla podemos observar las diferencias existentes entre las tarifas de cada Comunidad Autónoma cuando percibimos dinero tanto por sucesión como por donación:

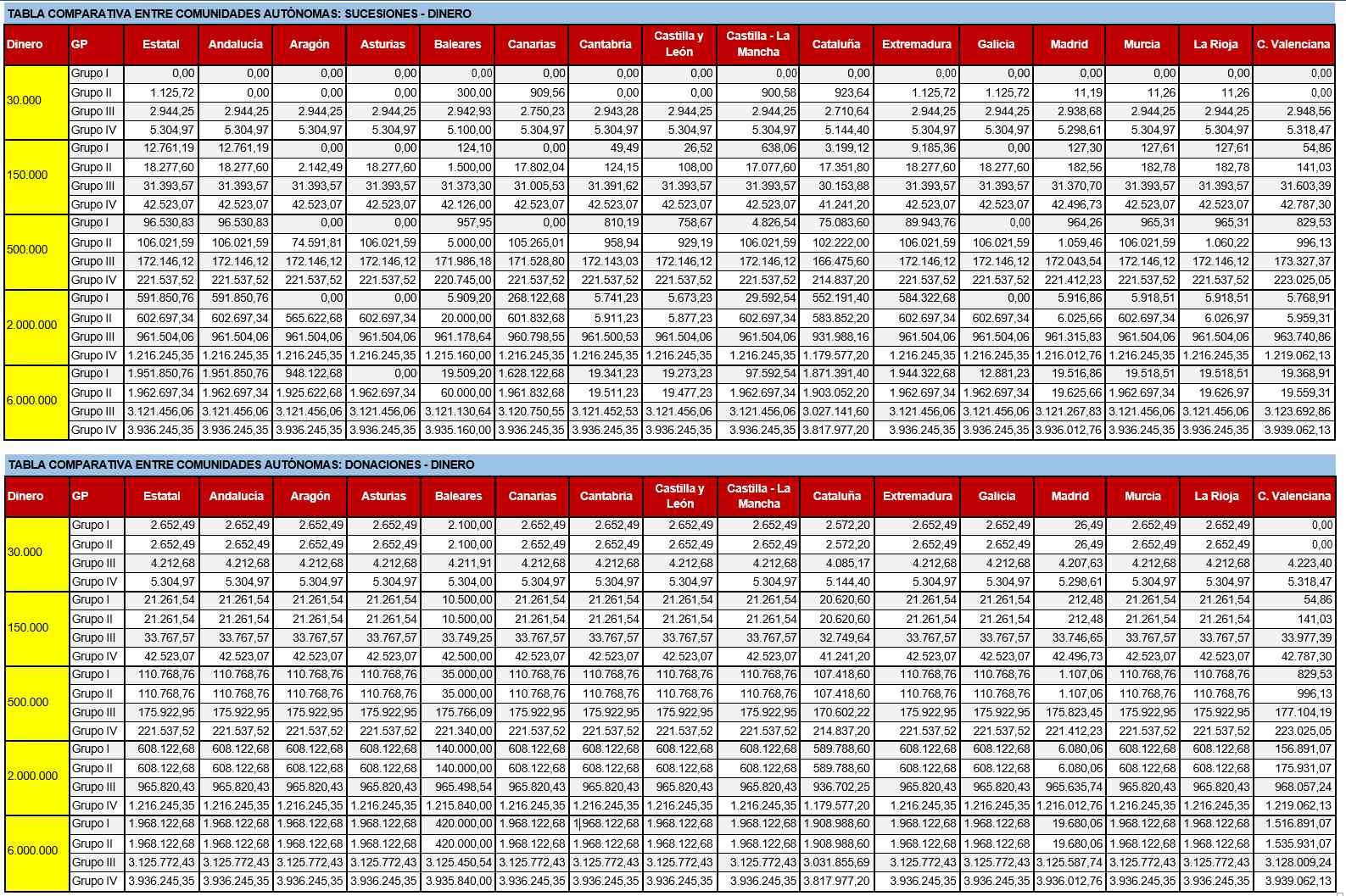

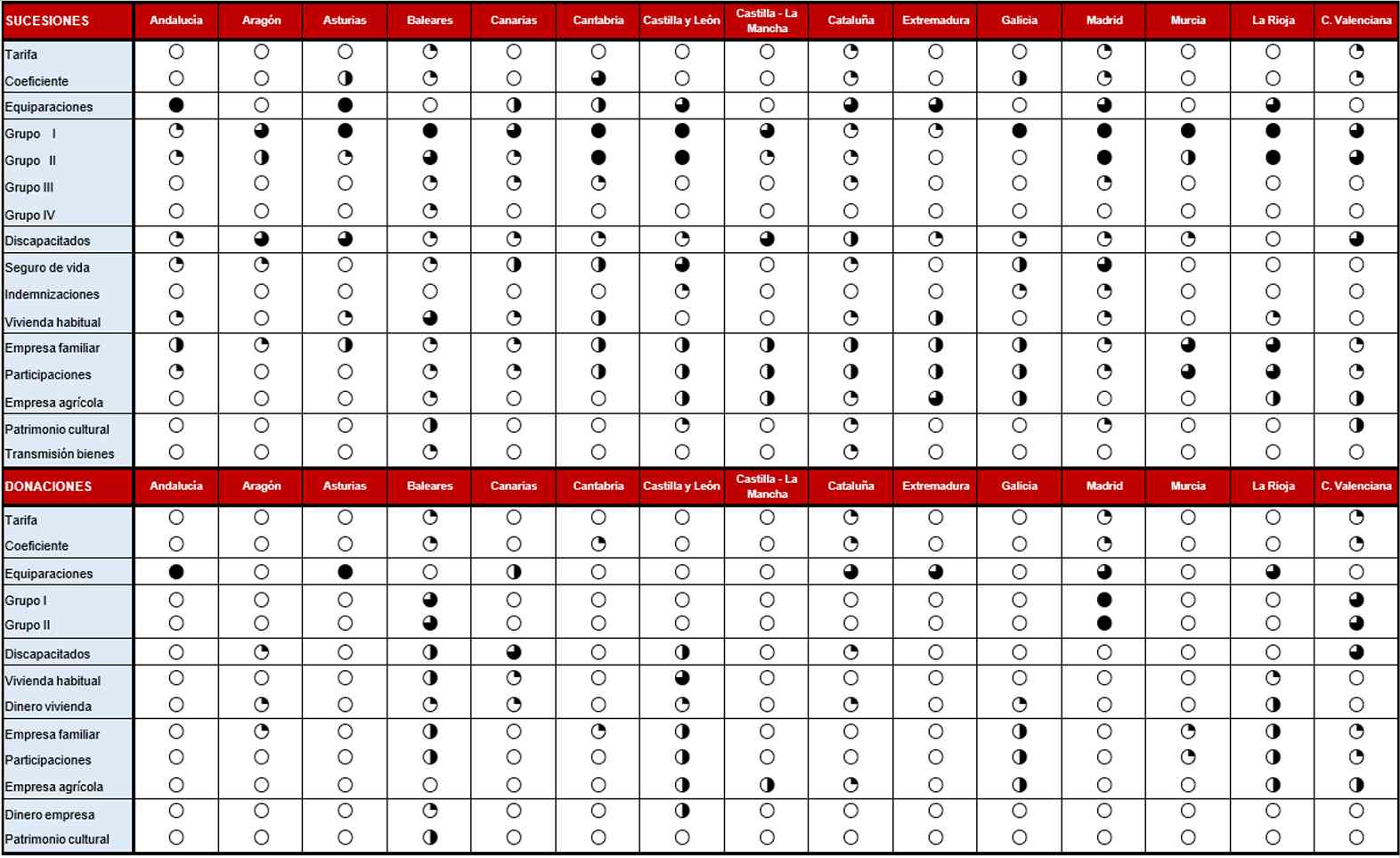

Estas tablas varían en cada aspecto de esa transmisión. si se trata de una vivienda habitual es diferente la presión fiscal de cada Comunidad Autónoma que si se tratase de dinero:

Fig. 2. Tabla comparativa sobre la diferencia de carga fiscal entre Comunidades Autónomas (elaborada a partir del estudio de Natalia Cassinello Plaza, Silvia Haro Cabas y Cecilio Moral Bello, titulado: Estudio comparativo del Impuesto sobre Sucesiones y Donaciones en las Comunidades Autónomas).

Conclusión sobre el Impuesto de Sucesiones y Donaciones:

El Impuesto de Sucesiones y Donaciones es un impuesto muy complejo de sintetizar en un solo artículo para un blog; dado que hay muchos aspectos a tener en cuenta para realizarlo adecuadamente. No es lo mismo residir en Sevilla, que en Madrid o Barcelona.

Si vas a realizar un impuesto de esta índole, recomendamos leer detenidamente cada una de las casillas del modelo correspondiente. En caso de dudas, te recomendamos que acudas a un profesional. Ellos te explicarán cada uno de los conceptos que en ellos aparecen y podrán tramitar todo este trámite sin ningún tipo de problemas. Así ahorraras tiempo y obtendrás la seguridad de haberlo realizado adecuadamente.

Espero que en un futuro estas diferencias entre las Comunidades Autónomas fuesen menor. Asimismo, más justa y equitativa en el gravamen que soportamos. No olvides comentar y compartir tus experiencias, pues estaremos encantados de escucharte. Nosotros llevamos gestionando este Impuesto por mucho tiempo, podemos ayudarte.

Y también te invitamos a leer otras secciones de nuestro blog. En él podrás encontrar temáticas del ámbito laboral, marketing de contenidos, SEO, etc.

Hasta la próxima.

Muy interesante!

Gracias Kira