¿Diferencias entre Gravamen in sensu strictu y porcentuales?

Recordad que el gravamen es una obligación, impuesto o carga que pesa sobre los bienes de una persona y se aplica a un inmueble, a un caudal o a un bien y al uso que se hace de estos. En derecho tributario y financiero, se clasifica en dos grupos según el artículo 55 de la Ley 58/2003 (LGT):

a) Tipos de gravamen in sensu strictu (en sentido estricto):

Estos tipos de gravamen se aplican sobre las bases imponibles no monetarias y se pueden distinguir hasta 3 subclases:

– Específicos: cuando consisten en una cantidad fija de dinero por unidad de base imponible.

– Graduales: cuando varía la suma de dinero a aplicar sobre la base según una escala en función de su magnitud.

– Mixtos: cuando combinen ambas modalidades.

b) Tipos de gravamen porcentuales o alícuotas:

Son porcentajes que se aplican a las bases imponibles expresadas en dinero. Se pueden distinguir 2 subclases:

– Alícuotas proporcionales: el porcentaje (%) no varía o se mantiene constante sea cual sea la dimensión o la magnitud de la base imponible, independientemente del nivel que alcance la base, o de la suma a que ascienda, siempre arrojarán la misma proporción de ella como cuota tributaria. Por ejemplo: el 6% en las transmisiones de inmuebles sujetas al Impuesto de Transmisiones Patrimoniales; también el 21% de I.V.A.

– Alícuotas progresivas: son las que aumentan a medida que lo hace la base, de manera que al aumentar éste corresponde una alícuota superior a la que recae sobre una base inferior. Por tanto, la cuota reflejará una proporción mayor sobre la base que la correspondiente a niveles inferiores de ésta; y a su vez, la progresividad de la alícuota puede ser:

– Continua: cuando a la totalidad de la base se le aplica la alícuota correspondiente a la cantidad a que asciende aquélla.

– Escalonada: supone dividir la base en tramos ideales aplicándose a cada uno su correspondiente alícuota, obteniendo así porciones de cuota por cada tramo que deberán sumarse para hallar la cuota tributaria total. Según el art. 55.2 LGT se denomina “tarifa” al conjunto de tipos de gravamen aplicables a las distintas unidades o tramos de base liquidable en un tributo.

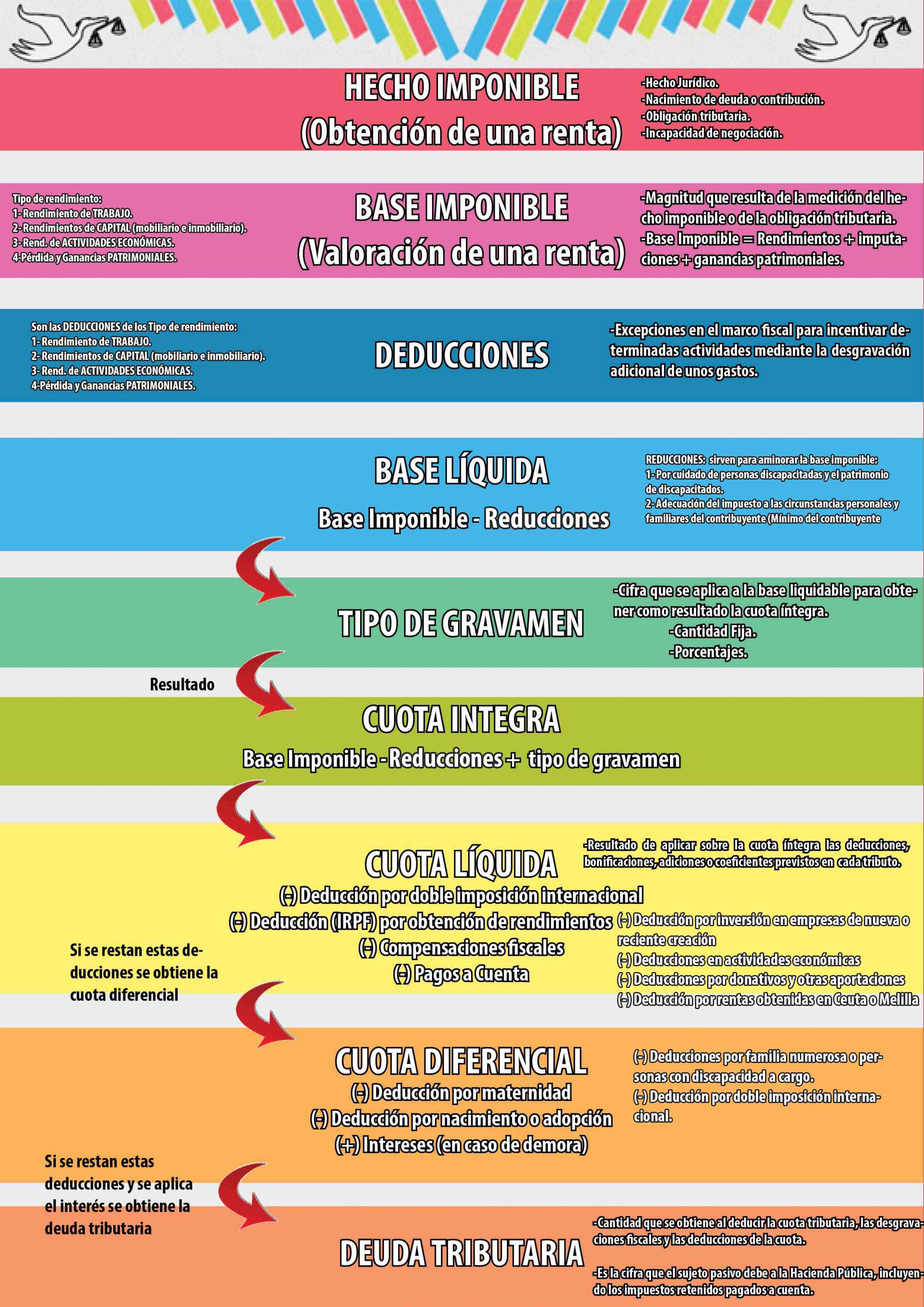

Recordad nuestro esquema sobre el hecho imponible y la deuda tributaria, donde podéis visualizar cuando se aplican el tipo de gravamen:

Enrique Ruiz Prieto

¡Hola! Soy abogado, consultor jurídico de empresas y asesor fiscal y laboral. Amo los viajes, las historias y las narraciones, la tecnología, la justicia social y el emprendimiento. Si te gustan estos temas, te invito a quedarte y leer mi blog, donde te enseñaré a comprender el apasionante mundo del derecho y el funcionamiento de las tecnológicas digitales.

je félicité, la response excellente.

Me alegro que te haya gustado “sweetieKn”