Buenos días mis queridos lectores y bienvenidos a otro artículo de nuestro blog dedicado al mundo empresarial. En esta semana vamos a desarrollar los diferentes recursos administrativos en materia de derecho tributario para que usted mismo tenga claro cómo y cuando recurrir a los diferentes organismos para proteger sus derechos y apelar cuando sea necesario.

La primera opción es realizar un recurso de reposición al organismo tributario que realizó la resolución. Este recurso es catalogado por la LGT como un recurso Potestativo o Facultativo (art. 222 de la LGT). ¿Qué quiere decir esto? Simplemente que el obligado tributario tiene la opción de hacer la interposición o no; pudiendo recurrir a otros recursos si este no es el que más le conviene y; así se ahorrará tiempo y dinero en sus demandas.

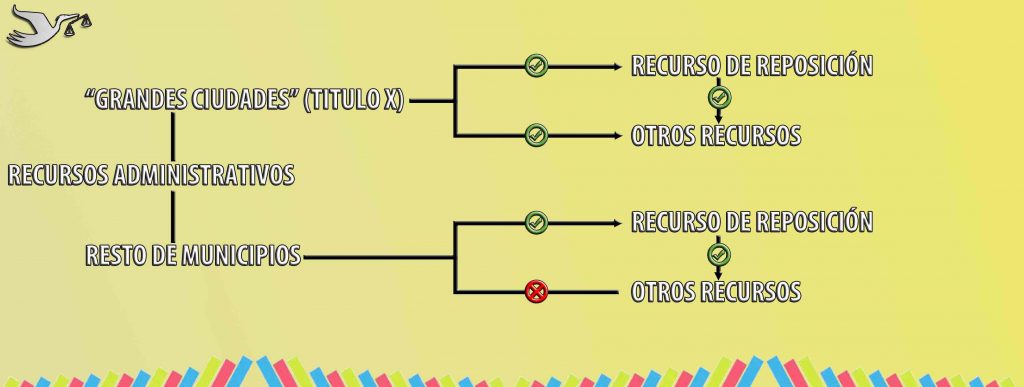

No obstante, pese a que la Ley General Tributaria menciona esta cualidad para este recurso, en nuestro Ordenamiento Jurídico la cosa se complica gracias al Ley Reguladora de las Bases del Régimen Local (LRBRL) y Texto refundido de la Ley Reguladora de las Haciendas Locales. En estas dos normativa se matiza que este recurso es preceptivo (obligatorio) y previo al contencioso administrativo, excepto para «grandes ciudades» [Sólo es potestativo en los municipios del titulo X de esta ley.]. La interposición del recurso siempre se efectuará en el plazo de un mes desde la notificación del acto; o desde la exposición de los padrones de contribuyentes. La resolución se dictará en el plazo de un mes desde la interposición. Transcurrido el plazo sin haberse adoptado, se entenderá desestimado el recurso; a efectos de que el interesado pueda acudir al contencioso u otros recursos administrativos.

¿Qué otros recursos administrativos y procedimientos existen?

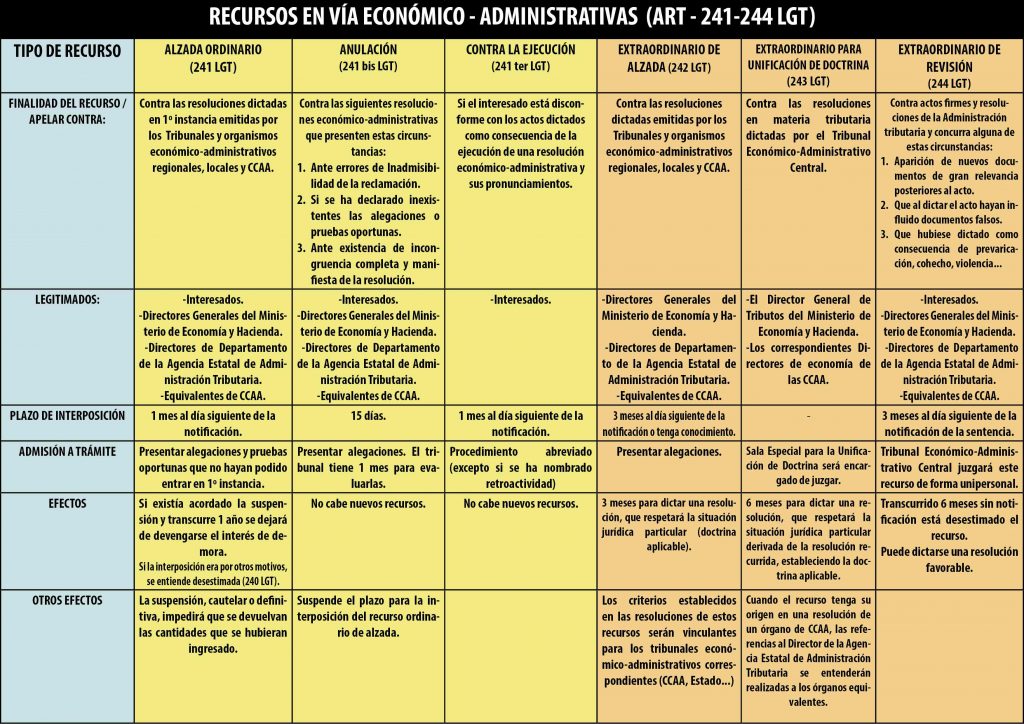

Agotada esta vía, se puede proceder a continuación a acudir a otros recursos administrativos. Por ejemplo, los enunciados en los artículos 241-244 de la LGT referentes a los recursos económicos en vía administrativo:

- Alzada ordinario: este recurso está dirigido contra las resoluciones dictadas en 1º instancia emitidas por los Tribunales y organismos económico-administrativos regionales, locales y CCAA. Tan sólo se tiene 1 mes para recurrir a este recurso desde su notificación y debe interponerse ante el Tribunal Económico Administrativo Central.

- Anulación: sirve para ir contra las algunas resoluciones económico-administrativas, por error de inadmisibilidad de la reclamación; si se ha declarado inexistentes las alegaciones o pruebas oportunas; y ante existencia de incongruencia completa y manifiesta de la resolución. A diferencia del anterior, debe presentarse al tribunal que dictó esa resolución. Puede ser o no el Tribunal Económico Administrativo Central y tan sólo se cuenta con 15 días para su interposición.

- Contra ejecución: a este proceso se puede ir siempre y cuando el interesado está disconforme con los actos dictados como consecuencia de la ejecución de una resolución económico-administrativa y sus pronunciamientos. Lógicamente debe presentarse este recuro al tribunal que dictó esa resolución y tan sólo se cuenta con 1 mes desde la notificación para hacerlo.

- Extradordinario de revisión: en caso de haber sido victima de documentos falsos, o hubiese sido dictado como consecuencia de prevaricación, cohecho, violencia, etc.; o aparecen nuevos documentos trascendentes para una resolución, este es su recurso y debe recurrir al Tribunal Económico Administrativo Central que tendrá 3 meses para ejecutar sentencia.

- A estos cuatro hay que añadir los recursos extraordinario de alzada y el extraordinario de alzada para la unificación de la doctrina que tan sólo puede realizarse por oficio y, por tanto, nunca puede iniciarlo el obligado tributario o su representante.

¿Se puede hacer algo más?

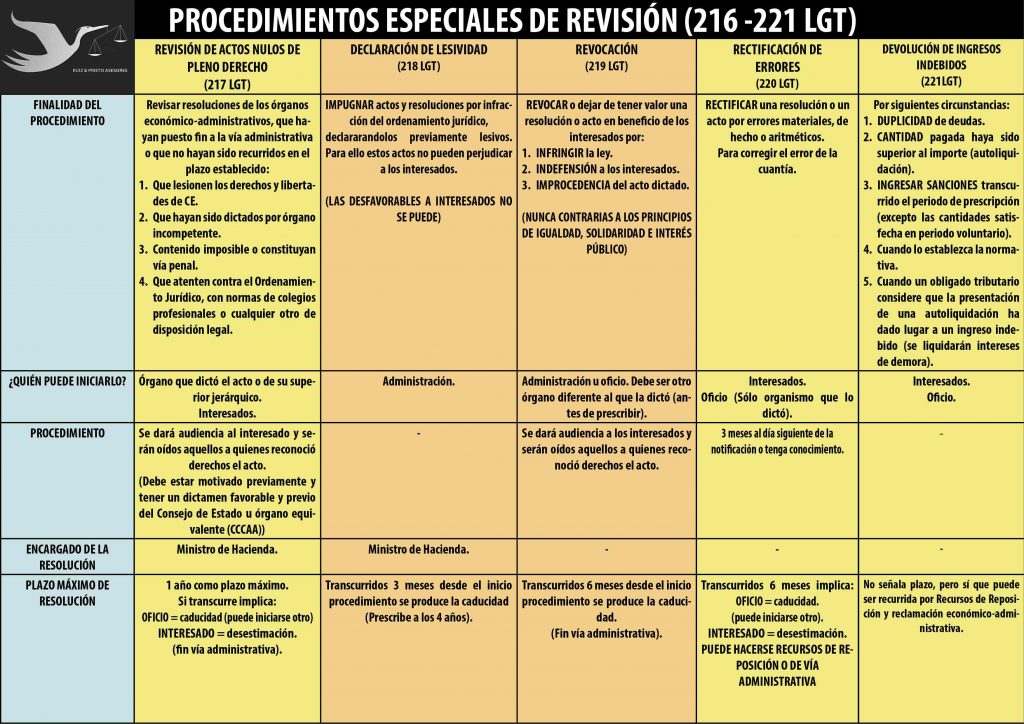

Agotadas todas estas vías; aún se puede seguir recurriendo a otros procesos especiales como los recurridos en el artículo 216 LGT:

- Actos Nulos de Pleno Derecho: este procedimiento trata de revisar resoluciones de los órganos económico-administrativos, que hayan puesto fin a la vía administrativa o que no hayan sido recurridos en el plazo establecido, siempre que se hayan lesionado los derechos y libertades de CE, que haya sido dictado por órgano incompetente, o que su contenido sea imposible o constituyan vía penal o que atenten contra el Ordenamiento Jurídico, con normas de colegios profesionales o cualquier otro de disposición legal. Puede iniciar este procedimiento el interesado tributario y/o su representante y debe ejecutar la resolución el Ministro de Hacienda.

- Rectificación de errores: se trata de rectificar una resolución o un acto por errores materiales, de hecho o aritméticos. Sobre todo para corregir el error de la cuantía.

- Devolución de ingresos indebidos: si lo que desea es una devolución por ingresos indebidos puede recurrir a esta vía, siempre que sea estas las circunstancias:

-

- DUPLICIDAD de deudas.

- CANTIDAD pagada haya sido superior al importe (autoliquidación).

- INGRESAR SANCIONES transcurrido el periodo de prescripción (excepto las cantidades satisfecha en periodo voluntario).

- Cuando lo establezca la normativa.

- Cuando un obligado tributario considere que la presentación de una autoliquidación ha dado lugar a un ingreso indebido. [Se liquidarán intereses de demora].

- A estos tres procesos hay que añadir la declaración de lesividad y la revocación que tan sólo puede realizarse por oficio y nunca por los interesados.

Conclusiones

Recuerde que para realizar todos estos recursos administrativos, es aconsejable acudir a una buena asesoría para que redacte las alegaciones; pues una buena justificación y motivación en el derecho, te ayudará a obtener lo que buscas. Si este es tu problema, contacta con nosotros pues somos expertos en asesoría fiscal y tributaria. Muchas gracias por tu tiempo y hasta la próxima mis queridos lectores. No olviden de compartir si le ha gustado esta entrada del blog.