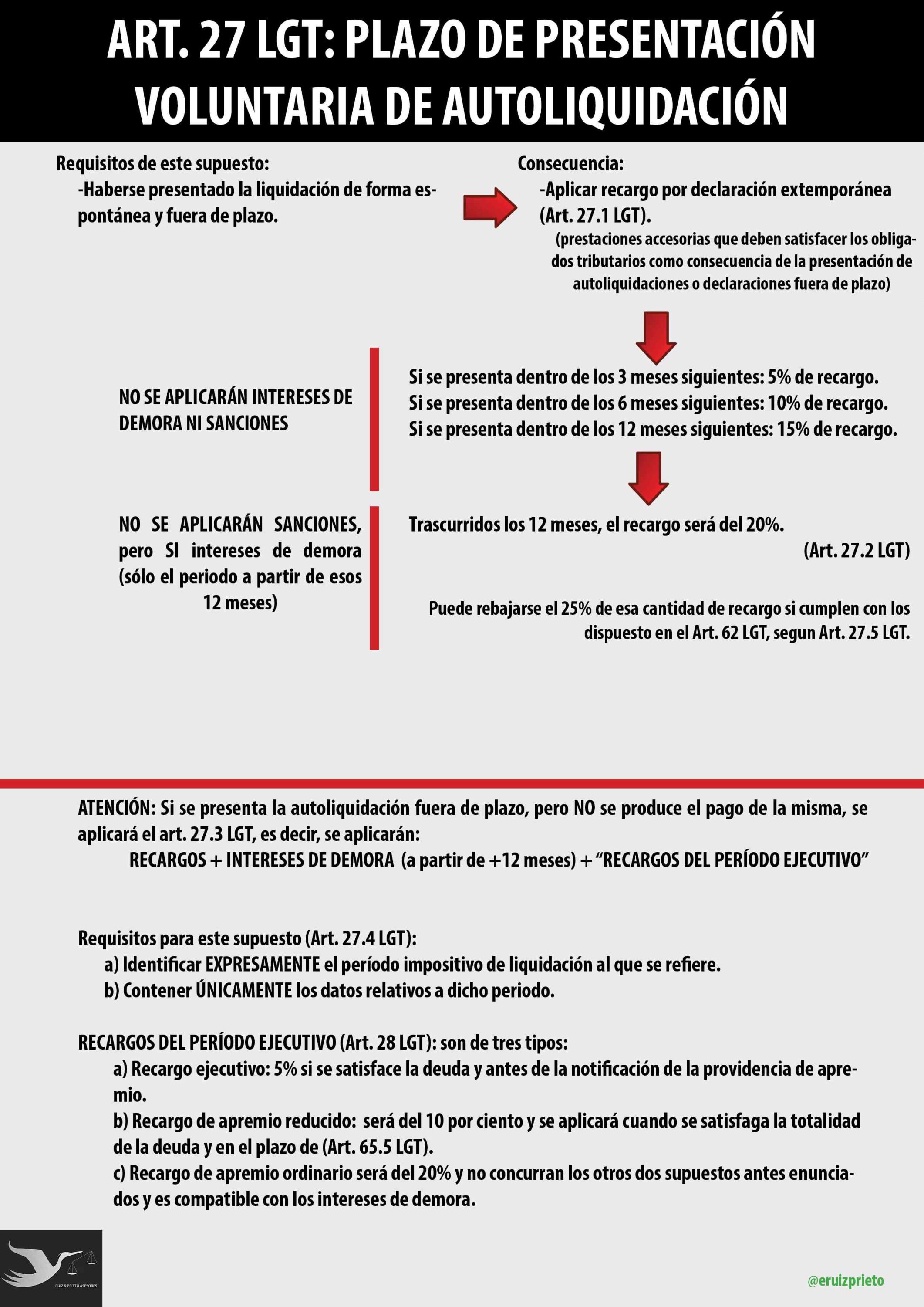

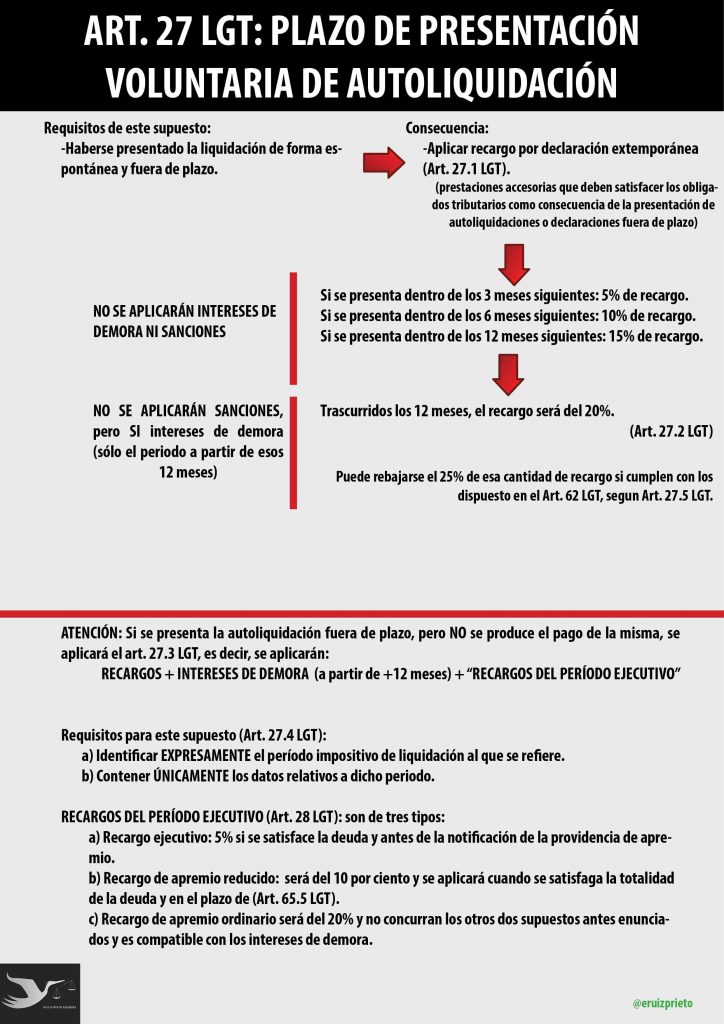

Toda persona física y jurídica, como sujeto pasivo u obligado tributario, tarde o temprano debe realizar una autoliquidación [1. La autoliquidación es la operación mediante la cuál el propio sujeto pasivo reconoce el hecho imponible y realiza la cuantificación de la cantidad que ha de pagar por la obligación a la Hacienda pública. Siempre se cumplimenta bajo un documento y se entrega al órgano de la Administración Pública competente.] a la Hacienda pública. ¿Qué ocurre si no la entrega el plazo correspondiente? Esta cuestión es la que vamos a desarrollar en el presente artículo, diferenciando los distintos cobros que realiza la Hacienda Pública según el plazo de presentación voluntaria de autoliquidación, regulado en el artículo 27 de la LGT.

1. Plazo de presentación voluntaria de autoliquidación y pago simultáneo de la cuota correspondiente.

Este articulo establece que al no pagar la deuda tributaria (en este caso la autoliquidación), el sujeto pasivo u obligado tributario deberá de soportar unos recargos por declaración extemporánea [2. Son prestaciones accesorias que deben satisfacer los obligados tributarios como consecuencia de la presentación de autoliquidaciones o declaraciones fuera de plazo sin requerimiento previo de la Administración tributaria] o fuera del plazo de cumplir con su obligación tributaria sin haber sido requerido por la propia administración o Agencia Tributaria y pagando simultáneamente la cuota.

- Si se presenta dentro de los 3 meses siguientes: 5% de recargo.

- Dentro de los 6 meses siguientes: 10% de recargo.

- Si se presenta dentro de los 12 meses siguientes: 15% de recargo.

En cualquiera de los casos anteriores NO se aplicarán sanciones ni intereses de demora, premiando la actitud del obligado tributario al presentarla voluntariamente fuera de plazo sin haber sido notificado por la Agencia Tributaria. No obstante, trascurridos los 12 meses, el recargo se elevará al 20% y a partir de ese momento se aplicarán intereses de demora. Pongamos dos ejemplos:

- Con un retraso de 15 meses respecto del término del plazo de presentación voluntaria un contribuyente presenta una autoliquidación y paga la cuota resultante. No ha sido requerido previamente por la Administración. ¿Deberá satisfacer intereses de demora? En este caso tendrá que abonar el 20% de recargo al exceder los 12 meses, no tendrá sanción, pero sí le correrá 3 meses de intereses de demora al haber sobrepasado las 12 primeras mensualidades.

- En el mismo supuesto, pero de 3 meses. ¿Qué tendría que pagar? Tan sólo el 5% de recargo, sin sanciones y sin intereses.

2. Plazo de presentación voluntaria de autoliquidación sin pago simultáneo de la cuota correspondiente.

Sin embargo, este artículo se complica en caso de presentar la autoliquidación y no pagarla, pues en estos supuestos, la ley establece que los obligados tributarios presenten la autoliquidación fuera de plazo pero NO procedan al pago de la misma, ni soliciten aplazamiento, fraccionamiento o compensación en el momento de la presentación extemporánea de la misma; se aplicarán los recargos e intereses de demora (en su caso) que procedan dependiendo del tiempo transcurrido (según art. 27.2 LGT) y además, los correspondientes “recargos del periodo ejecutivo”. Por tanto, evite hacer este supuesto sin realizar la retribución correspondiente, pues en este caso se añadirá un factor a tener en cuenta.

Debe reunirse dos requisitos para que los recargos del periodo ejecutivo se lleven a cabo (art. 28 LGT):

- Identificar expresamente el período impositivo de liquidación al que se refiere.

- Contener únicamente los datos relativos a dicho periodo.

En caso de aplicarse, pueden ser de tres tipos:

- a) Recargo ejecutivo: 5% si se satisface la deuda y antes de la notificación de la providencia de apremio.

- b) Recargo de apremio reducido: será del 10 por ciento y se aplicará cuando se satisfaga la totalidad de la deuda y en el plazo de (Art. 65.5 LGT).

- c) Recargo de apremio ordinario será del 20% y no concurran los otros dos supuestos antes enunciados y es compatible con los intereses de demora.

Si recurrimos a los dos ejemplos anteriores, pero con la segunda condición (inexistencia de retribución), se debería pagar en el primer supuesto el 20% de recargo, 3 meses de interés de demora y los recargos del periodo. Para el segundo supuesto, únicamente el 5% más los recargos del periodo correspondientes.

Conclusiones

Por tanto, la presentación voluntaria de la autoliquidación fuera de plazo puede acarrear costos mayores si no se accede por la vía adecuada. Espero que os sirva para escoger la vía adecuada. Si te ha servido de ayuda, comparte el contenido en las redes sociales o deja un comentario en nuestro blog. Recuerda que puedes visualizar otros esquemas de derecho tributario pulsando aquí; y ponerte en contacto con nosotros en este formulario; pues somos expertos en derecho tributario y financiero y somos asesores fiscales y contables. Muchas gracias por tu tiempo y hasta otra.